Arbeiten in Deutschland

ドイツで働く

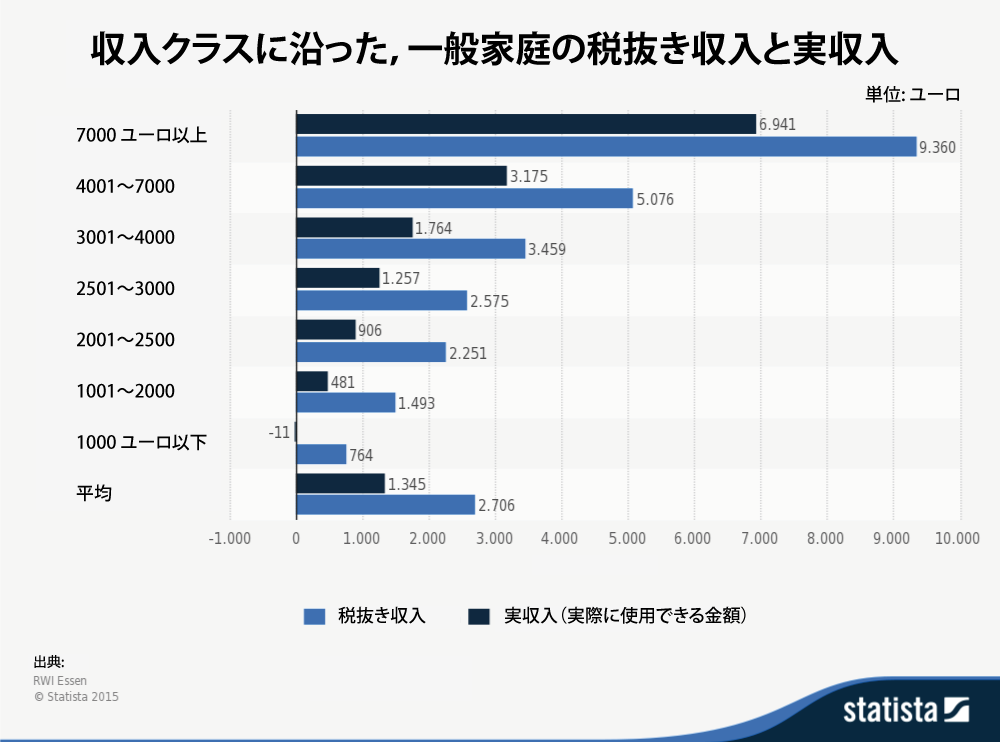

Bruttogehalt & Nettogehalt

Bruttogehalt & Nettogehalt

税込み給料と手取り収入

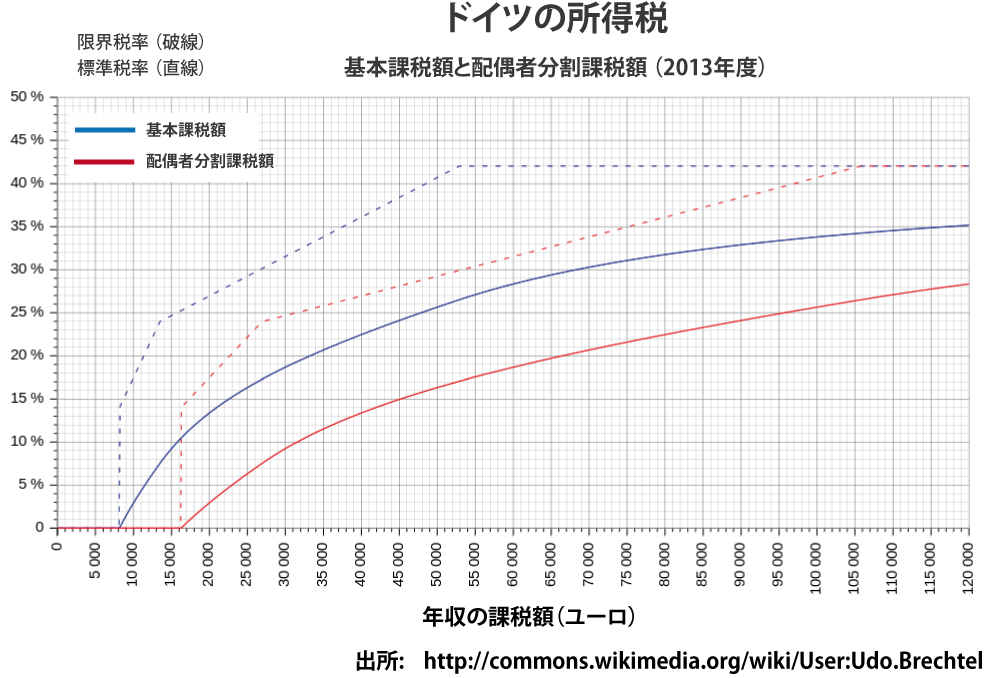

ドイツの給与と課税

ドイツで毎月給与をもらう人は必ず所有していた Lohnsteuerkarte(税金カード)は,2013年1月1日を以って廃止されました。税金カードに代わり,電子処理の源泉給与税控除証 LohnSteuerAbzugsMerkmale (ELStAM)が導入されています。

Lohnsteuerklasse(給与税等級)または単にSteuerklasse(課税クラス)と呼ばれる,被用者への課税の基準となる等級は6種類に分かれています。

簡単にいえば,アルバイトなどで初めて働き始める青少年のほとんどは独身なので,特に選択されていない限り,税務署は若者は自動的に「クラス1」に,結婚すると今度は自動的に「クラス4」に振り分けます。

しかし,実際的には,子供が出来た独身のティーンエイジャー,若い離婚者,結婚して女性が仕事を辞めたり,収入額が大きく変わったり,夫または妻がビジネスを始めたり,というような変化は数多く考えられるので,条件を満たしさえすれば,状況に応じて「どのクラスが得か」を判断して等級を変えることもできます。

たとえば,夫婦は自動的に「クラス4」になりますが,本人たちの判断で3または5に変えることも自由です。

ただ,1年に1回しか変更することはできず,毎年11月30日を期限として税務署に変更届を提出しなければなりません。

- Lohnsteuerklasse I(給与税等級 I)- 非課税額: 945 €

単身(未婚者,死別者,離別者,常時別居者で,III または IV に該当しない者,配偶者が外国に居住している者を含む)

- Lohnsteuerklasse II(給与税等級 II)- 非課税額: 1077 €

給与税等級 I に属し,母子・父子家庭の税金減額が適用される者

- Lohnsteuerklasse III(給与税等級 III)- 非課税額: 1788 €

同居または常時別居していない既婚者で2人共,納税義務者であるが1人は所得を得ていない者(死別や離別した年の I, II の該当者を含む)

- Lohnsteuerklasse IV(給与税等級 IV)- 非課税額: 945 €

同居または常時別居していない既婚者で2人共,納税義務者であり,2人共,所得がある者

- Lohnsteuerklasse V(給与税等級 V)- 非課税額: 105 €

給与税等級 IV に属し,一方の配偶者が申請により給与税等級 III に属している者

- Lohnsteuerklasse VI(給与税等級 VI)- 非課税額: 0 €

等級 VI は,上記の等級に属しながら,異なった収入形態があり,別途に ELStAM(源泉給与税控除証)が必要となった人に与えられる特殊な等級です。

月給から引かれる税金・社会保障費

月給から引かれる税金・社会保障費

Lohnsteuer(給与税)

ドイツでは現在,14-45%の所得税が課されますが,給与等級に沿って月給から源泉徴収されます。

Solidaritätszuschlag(連帯追加金)

東西ドイツの統一による費用を全国民が助けるという目的で1991年に導入された強制的支援金です。

現在は,給与税の5.5%となっており,税務署から徴収されます。

Kirchensteuer(教会税)

キリスト教系(カトリック,プロテスタントなど)の教会に属している人たちが支払う税金。

州によって異なりますが,給与税の8-9%が一般的です。

税金申告書の宗教の記載欄にキリスト教と記した人が支払います。

Krankenversicherung(健康保険料)

ドイツの健康保険料は,使用者と被雇用者が約半分づつ支払います。

2017年度は,税込み給与額の15.5%が健康保険費で,使用者側が7.3%負担し,被雇用者側は8.2%支払います。

注)健康保険法の改正で2015年度は上がることが予測されています。

Rentenversicherung(年金保険料)

年金負担も同じくドイツ全土共通で税込み給与の18.9%。使用者と被雇用者が50%づつ折半します。

Pflegeversicherung(介護保険料)

ドイツの全州で共通ではありませんが,使用者・被雇用者共に税込み給与額の約1%を健康保険料に追加する形で介護保険料金として支払います。

Arbeitslosenversiceherung(失業保険料)

失業保険料も通常は使用者と被雇用者との折半でそれぞれ1.5%,計3%を支払います。

公務員および兵役勤務,そして月収450ユーロ以下のミニジョブの人たちは免除されます。

給与明細書は,賃貸アパートを借りるときをはじめ,必要になることが多いので必ず保管しておきます。

手取りの給料も大切ですが,教会税を除く上記の料金がすべて正当に支払われていることも一度確認しておきましょう。

給与明細に記載されていない場合は,必ず使用者に説明を求めてください。

インターネットでも,いろいろ自動給与計算機能が提供されています。

www.brutto-netto-rechner24.de/

最低賃金

最低賃金

2015年1月1日より,ドイツに最低賃金制が導入されています。

学生アルバイトを含む全ての人の時給最低額は9.19 ユーロ(2019年)ですので,それ以下の時給の人たちには雇用主に申し入れる権利があります。

注)研修生やインターンの人たちは別途規則が適用されます。

Minijob

いわゆるミニジョブと呼ばれているパートタイムは,現在450ユーロ(年間: 5400ユーロ)です。

使用者は,450ユーロ以下の被用者に対しては社会保証費を支払う義務はないため,本人からの申し出がない限り,使用者は通常は手続きを行いません。

本人から申し出があれば,被用者の年金(最大15%),健康保険(最大13%),所得税(2%)を負う義務が発生し,450ユーロよりも約30%多く支払うことになるため,使用者の負担は増えることになります。

本人が支払う残り,というか8割強の社会補償費は給与から差し引かれます。

労働法としては,正式な従業員との差はなく,時間外労働は別途支給,そして休暇なども請求できる権利を有しています。

Comments powered by CComment